Pazīmes, kas liecina par uzņēmuma finanšu grūtībām un maksātnespējas risku Latvijā

Ievads: kāpēc šo ir vērts darīt “pirms ir par vēlu”

Maksātnespēja reti iestājas “vienā dienā”. Parasti pirms tās ir periods ar naudas plūsmas saspringumu, kavētiem norēķiniem, pārkārtotiem termiņiem, pieaugošām saistībām un arvien sarežģītāku lēmumu pieņemšanu. Tieši šajā posmā uzņēmums (vai sadarbības partneris) vēl var paspēt sakārtot finanses, pārskatīt līgumus, vienoties ar kreditoriem un atjaunot maksātspēju.

Šajā rakstā apkopotas praktiskas pazīmes, rādītāji un darbības soļi, lai novērtētu maksātnespējas risku Latvijā, izmantojot publiski pieejamu informāciju un pārbaudāmu finanšu loģiku. Teksts ir piemērots gan uzņēmuma vadībai (pašnovērtējumam), gan klientu/piegādātāju riska pārvaldībai.

Svarīgi jēdzieni: finanšu grūtības, likviditāte, maksātspēja un tiesiskās aizsardzības process

Finanšu grūtības

Ikdienā ar “finanšu grūtībām” bieži saprot situāciju, kad uzņēmumam ir darbs un pasūtījumi, taču nepietiek apgrozāmo līdzekļu, lai savlaicīgi nokārtotu saistības (algas, nodokļus, piegādātājus, kredītus).

Likviditāte un maksātspēja – nav viens un tas pats

Likviditāte raksturo spēju norēķināties tuvākajā laikā, izmantojot apgrozāmos līdzekļus (naudu, debitorus, krājumus). Maksātspēja plašākā nozīmē ir uzņēmuma spēja ilgtermiņā segt saistības un uzturēt līdzsvaru starp aktīviem un saistībām. Uzņēmums var būt pelnošs, bet īslaicīgi nelikvīds (piemēram, klienti maksā ar kavējumu), un otrādi - var būt likvīds īslaicīgi, bet strukturāli nemaksātspējīgs (ilgstot zaudējumiem un pieaugot parādiem).

Tiesiskās aizsardzības process un maksātnespēja

Latvijā tiesiskās aizsardzības process ir instruments, kas paredzēts maksātspējas atjaunošanai, ja uzņēmums nonācis finanšu grūtībās vai paredz, ka tajās nonāks. Savukārt juridiskās personas maksātnespējas process ir tiesisks process, kad saistības vairs nav iespējams nokārtot un risinājums tiek īstenots ar tiesas un procesa dalībnieku iesaisti.

Publiskie signāli: ko iespējams pārbaudīt 10 minūtēs

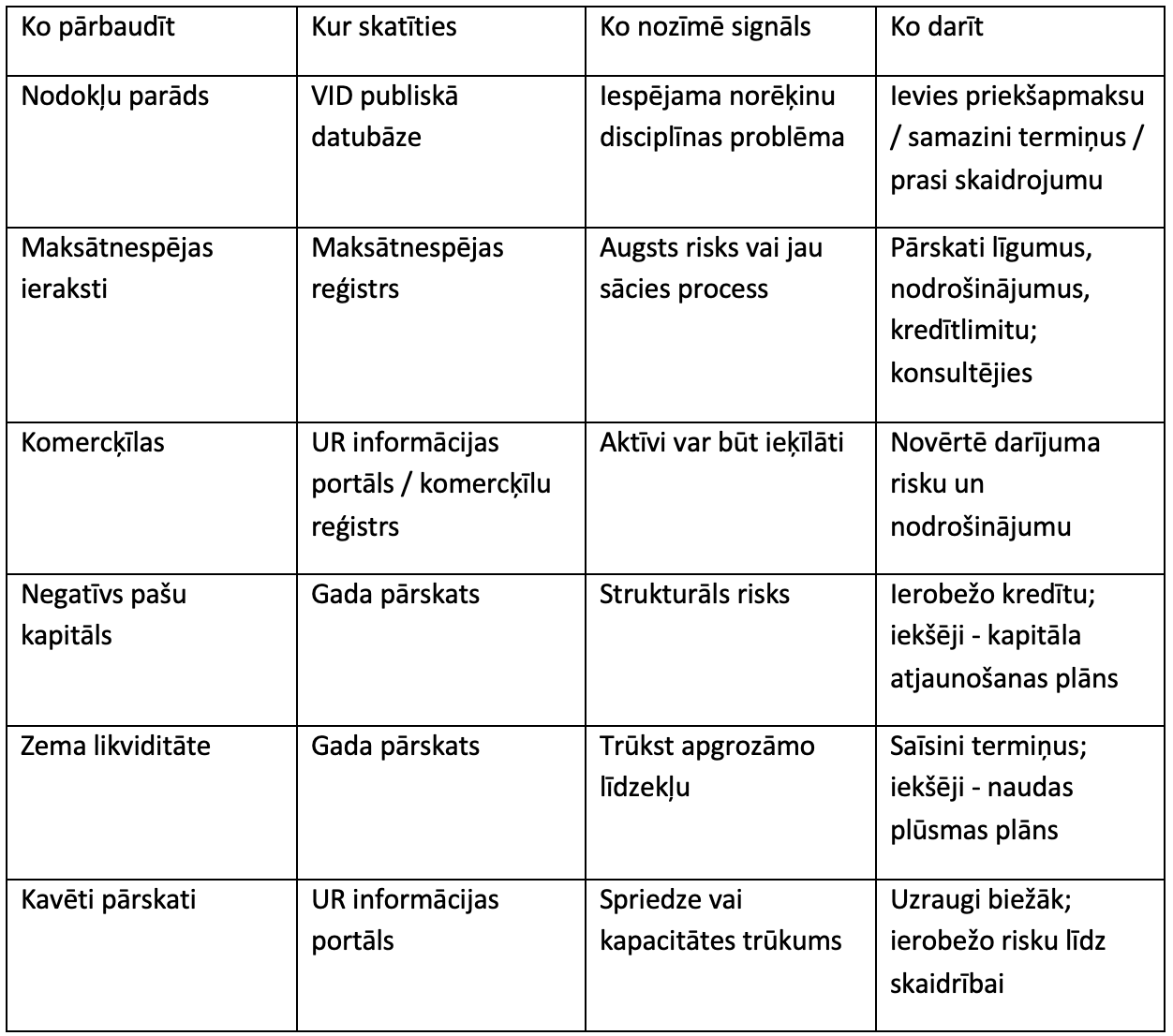

Uzņēmumu reģistra informācijas portāls

Pirmais solis ir pārbaudīt uzņēmumu publiskajos reģistros: vai dati ir aktuāli, vai nav redzamas straujas izmaiņas amatpersonās, vai nav reģistrētas komercķīlas, kā arī vai gada pārskati tiek iesniegti disciplinēti. Svarīgi salīdzināt vairākus gadus - viens “slikts gads” vēl nav diagnoze, bet tendence ir signāls.

Maksātnespējas reģistrs (procesi un to stadijas)

Maksātnespējas reģistrā var pārbaudīt, vai uzņēmumam nav ierosināts tiesiskās aizsardzības process, ārpustiesas process vai maksātnespējas process, kā arī redzēt būtiskus ierakstus par procesa norisi. Tas ir viens no skaidrākajiem publiskajiem riska signāliem.

VID informācija par nodokļu parādiem

Nodokļu parāda esība pati par sevi ne vienmēr nozīmē maksātnespēju (var būt strīds, grafiks vai īslaicīgs naudas plūsmas pārrāvums), tomēr tā ir pazīme, ka uzņēmumam var būt problēmas ar norēķinu disciplīnu. Praktiski nodokļu parāds bieži korelē ar citu saistību kavējumiem.

Finanšu rādītāji gada pārskatā: pazīmes, kas parasti parādās pirmās

Apgrozījuma dinamika un rentabilitāte

Apgrozījuma kritums vairākus gadus pēc kārtas vai straujš kritums bez saprotama skaidrojuma (projekta beigas, tirgus kritums, cenu spiediens) ir signāls. Vēl svarīgāk - vai uzņēmums spēj atgriezties peļņā. Ilgstoši zaudējumi samazina pašu kapitālu un ierobežo iespējas piesaistīt finansējumu.

Negatīvs pašu kapitāls

Negatīvs pašu kapitāls nozīmē, ka uzņēmuma saistības pārsniedz aktīvus. Tas bieži ir rezultāts ilgstošiem zaudējumiem, pārmērīgām dividendēm vai nepietiekamam kapitālam. Praktiski tas samazina kreditoru uzticību un padara uzņēmumu ievainojamāku pret jebkuru šoku.

Likviditātes rādītāji

Praktisks orientieris ir kopējās likviditātes koeficients: apgrozāmie līdzekļi / īstermiņa saistības. Ja tas ilgstoši ir zems, uzņēmums dzīvo ar minimālu drošības spilvenu. Papildus var vērtēt ātro likviditāti (izslēdzot krājumus), ja krājumi nav ātri realizējami. Rādītājus vienmēr vērtē kopā ar nozares īpatnībām un tendenci laikā.

Debitoru un kreditoru bilance

Ja debitori pieaug straujāk par apgrozījumu, tas var liecināt par kavētu iekasēšanu vai pārāk vaļīgiem norēķinu nosacījumiem. Savukārt straujš kreditoru pieaugums var norādīt, ka uzņēmums finansējas ar piegādātāju rēķiniem. Bīstami kļūst, ja pieaug gan debitori, gan kreditori, bet naudas atlikums nemainās - tad naudas plūsma ir “iesprūdusi”.

Pārskatu iesniegšanas disciplīna

Kavēts gada pārskats bieži ir signāls par organizatorisku vai finanšu spriedzi. Vienmēr ir izņēmumi, tomēr riska pārvaldībā šādu pazīmi ir vērts fiksēt un vērtēt kopā ar citiem rādītājiem.

Uzvedības un operatīvie signāli, ko parasti redz pirms pārskatiem

Finanšu grūtības bieži parādās sadarbībā agrāk nekā gada pārskatā. Pievērs uzmanību, ja atkārtojas:

- regulāri maksājumu kavējumi vai lūgumi pagarināt termiņus bez skaidra pamatojuma;

- pēkšņa vēlme mainīt norēķinu kārtību (daļēja apmaksa, piegāžu dalīšana);

- neparasti agresīvas cenas atlaides vai “izpārdošanas” pazīmes;

- strauja personāla mainība (īpaši finanšu amatos);

- aktīvu pārdošana īsā laikā vai neskaidra “steidzamas investīcijas” retorika;

- pieaug sūdzības par kvalitāti, termiņiem, piegādēm (operatīvs haoss bieži seko naudas plūsmas stresam).

Ko darīt praksē: rīcības plāns risku mazināšanai

Ja vērtē sadarbības partneri

Risinājumi, ko var ieviest ar skaidru riska kontroli:

- noteikt kredītlimitu un to pārskatīt regulāri;

- pāriet uz daļēju vai pilnu priekšapmaksu, ja palielinās kavējumi;

- prasīt papildu nodrošinājumu (piemēram, komercķīlu vai galvojumu), ja darījums ir liels;

- saīsināt apmaksas termiņus un līgumā paredzēt sankcijas par kavējumu;

- dažādot - nebalstīt apgrozījumu uz vienu riskantu partneri;

- vienoties par caurspīdīgu grafiku: ko apmaksā, kad un ar kādiem starpposmiem.

Ja vērtē savu uzņēmumu

Ja pazīmes parādās jums pašiem, svarīgākais ir ātri sakārtot informāciju un pieņemt lēmumus par naudas plūsmu:

- izveidot 13 nedēļu naudas plūsmas plānu (nedēļas griezumā) un atjaunot to vismaz reizi nedēļā;

- apturēt izmaksas, kas nav kritiskas ieņēmumu radīšanai vai līgumsaistību izpildei;

- pārskatīt cenu politiku un peļņas devumu pa produktiem/klientiem;

- pārskatīt parādu portfeli: termiņi, procenti, nodrošinājumi, iespējamie grafiki;

- pārrunāt ar kreditoriem vienotu risinājumu agrīni, pirms iestājas kavējumu ķēde;

- sakārtot grāmatvedības dokumentus un inventarizāciju, lai lēmumi balstās uz patiesu attēlu.

Valdes atbildība un dokumentēšana finanšu grūtībās

Kapitālsabiedrības valdes locekļiem pienākumi jāveic kā “krietnam un rūpīgam saimniekam”. Praksē tas nozīmē savlaicīgi pamanīt risku, izvērtēt alternatīvas, fiksēt lēmumus un pamatot rīcību. Ieteicams uzturēt dokumentētu “krīzes mapes” pieeju: naudas plūsmas plāns, kreditoru saraksts, debitoru vecuma analīze, būtiskākie līgumi un valdes lēmumi.

Ātrais kontrolsaraksts

Noslēgumā

Labākā aizsardzība pret maksātnespējas “pārsteigumu” ir regulāra uzraudzība: reģistru pārbaude, finanšu rādītāju tendences un skaidra rīcība pie pirmajām pazīmēm. Ja nepieciešams, piesaisti finanšu speciālistu, lai izveidotu naudas plūsmas plānu, izvērtētu rādītājus un strukturētu drošākus norēķinu nosacījumus.

Avoti:

- Maksātnespējas likums (Likumi.lv)

- Komerclikums – valdes locekļu atbildība (169. pants) (Likumi.lv)

- Grāmatvedības likums – uzņēmuma vadītāja pienākumi (Likumi.lv)

- Gada pārskatu un konsolidēto gada pārskatu likums (Likumi.lv)

- VID – Nodokļu parādnieki (informācija)

- VID publiskojamā datubāze: Nodokļu parādnieki (NPAR)

- Uzņēmumu reģistra informācijas portāls

- Uzņēmumu reģistrs – Maksātnespējas reģistrs

- Maksātnespējas reģistra meklēšana

- Uzņēmumu reģistrs – Komercķīlu reģistrs

- Komercķīlu reģistrācijas e‑pakalpojums

- Augstākā tiesa – valdes locekļa atbildības judikatūra

- Ekonomikas ministrija – tiesiskās aizsardzības process (TAP)

- Latvijas Banka – finanšu stabilitātes pārskati

Pēdējo reizi atjaunots 2026.gada 17.februārī