Pamatlīdzekļu pārvērtēšana Latvijā - kad, kā un kā to korekti atspoguļot gada pārskatā

Kad pārvērtēšana ir lietderīga

Pārvērtēšana parasti kļūst aktuāla, ja uzņēmuma bilancē esošo pamatlīdzekļu uzskaites vērtība vairs neatspoguļo realitāti un ir būtiski zemāka par to faktiskajām vērtībām.

Praktiskie iemesli var būt dažādi:

- nekustamā īpašuma tirgus vērtības pieaugums (zemesgabali, ēkas, inženierbūves) un uzņēmums vēlas, lai bilance sniedz patiesāku priekšstatu par aktīvu bāzi;

- sarunas ar finansētājiem vai investoriem, kur bilances struktūrai un pašu kapitālam ir nozīme (piemēram, kapitāla rādītāji, kredītspējas vērtējums);

- nozīmīgi ieguldījumi aktīvos, kuru vērtība saglabājas vai pieaug, bet vēsturiskās izmaksas ir novecojušas;

- situācijas, kad uzņēmums vēlas vienādi un konsekventi novērtēt veselu pamatlīdzekļu uzskaites grupu, lai izvairītos no nejaušas objektu “izcelšanas”.

Svarīgi: pārvērtēšana nav vienreizējs pasākums “uz papīra”. Izvēloties pārvērtēšanas metodi,uzņēmumam jārēķinās ar regulāru pārvērtēšanu nākotnē, ja pārvērtēto aktīvu vērtības mainās būtiski.

Normatīvais regulējums Latvijā

Pamatnoteikumi pamatlīdzekļu pārvērtēšanai Latvijā izriet no:

- Gada pārskatu un konsolidēto gada pārskatu likuma - īpaši par pārvērtēšanu un pārvērtēšanas rezervi;

- Ministru kabineta noteikumiem, kas nosaka šā likuma piemērošanas kārtību (t.sk. praktiskos nosacījumus par pārvērtēšanu, grupām, regularitāti, nolietojumu un atklājamo informāciju);

- Grāmatvedības likuma un ar to saistītajiem Ministru kabineta noteikumiem par grāmatvedības organizāciju un dokumentu apriti (prasības pierādāmībai, attaisnojuma dokumentiem, uzskaites kārtībai).

Pārvērtēšanas nosacījumi: ko nozīmē “būtiski lielāka vērtība” un “ilgstošs vērtības pieaugums”

Likums paredz, ka pamatlīdzekli drīkst pārvērtēt uz augstāku vērtību, ja tā vērtība ir būtiski lielāka par iegādes izmaksām/pašizmaksu vai iepriekšējās bilances novērtējumu un ir pamats uzskatīt, ka vērtības paaugstinājums būs ilgstošs. Praktiski tas nozīmē:

- jābūt pierādāmai tirgus informācijai vai profesionālam vērtējumam, kas parāda atšķirību starp uzskaites vērtību un vērtību bilances datumā;

- “būtiskums” jādefinē grāmatvedības politikā (piemēram, procentuāli pret aktīva vērtību vai pret bilances kopsummu, vai izmantojot iekšējos sliekšņus);

- “ilgstošs” parasti nozīmē, ka tas nav īslaicīgs cenu svārstījums vai vienreizējs darījums, bet vērtības līmenis, kas sagaidāms arī turpmāk.

Praktisks ieteikums: grāmatvedības politikas sadaļā par pamatlīdzekļiem iepriekš definējiet kā jūs nosakāt būtiskumu, kādus avotus atzīstat par pietiekamiem pierādījumiem, cik bieži pārskatāt pārvērtēto aktīvu vērtību, kas uzņēmumā apstiprina pārvērtēšanas lēmumu.

Pārvērtēšanas metode un pamatlīdzekļu uzskaites grupas: izlases veida pārvērtēšana nav pieļaujama

Ja uzņēmums izvēlas pārvērtēšanas metodi, pārvērtēšana nav jāpiemēro “pa vienam objektam” pēc izdevīguma. Noteikumi paredz, ka jāizvairās no izlases veida pārvērtēšanas un vienas uzskaites grupas ietvaros jāpārvērtē visa grupa. Uzskaites grupa ir līdzīga veida un uzņēmuma darbībā līdzīgi lietotu pamatlīdzekļu kopums (piemēram, zemesgabali, ēkas, tehnoloģiskās iekārtas, mēbeles).

Ko tas nozīmē praksē:

- pirms pārvērtēšanas nosakiet pamatlīdzekļu uzskaites grupas un fiksējiet tās grāmatvedības politikā;

- ja pārvērtējat vienu ēku, tad parasti jāvērtē, vai jāaptver visa ēku grupa (ne tikai viens “labākais” objekts);

- grupas robežas (kas ietilpst, kas neietilpst) jāspēj pamatot un konsekventi piemērot vairākosgados.

Cik bieži jāpārvērtē?

Pārvērtēšana jāveic regulāri atkarībā no pārvērtēto pamatlīdzekļu patiesās vērtības izmaiņām. Ja pārvērtētā aktīva patiesā vērtība būtiski atšķiras no bilances vērtības, jāveic turpmāka pārvērtēšana. Ja vērtība mainās nenozīmīgi, praksē pieļauj pārvērtēt reizi trīs vai piecos gados. Tas nenozīmē, ka starp pārvērtēšanas datumiem var “aizmirst” par aktīviem - jābūt procesam, kas seko līdzi būtiskām tirgus izmaiņām.

Praktisks risinājums: ieviesiet ikgadēju “vērtības pārskatīšanas procedūru” (piemēram, bilances sagatavošanas laikā), kur dokumentējat, kāpēc pārvērtēšana konkrētajā gadā ir vai nav nepieciešama.

Vērtības noteikšana: ko nozīmē “pierādāmi dati” un kad vajadzīgs sertificēts vērtētājs

Pārvērtēšanas pamatā ir jauna uzskaites vērtība. Nekustamā īpašuma gadījumā noteikumi paredz, ka vērtību atbilstoši zemākai vai augstākai vērtībai var noteikt sertificēts nekustamā īpašuma vērtētājs, un finanšu pārskata pielikumā jānorāda, vai vērtības izmaiņu pamatā ir šāda atzinuma sniegšana.

Citiem pamatlīdzekļiem (piemēram, iekārtām) vērtības noteikšanai bieži izmanto tirgus cenu informāciju, neatkarīgus novērtējumus vai aplēses, taču galvenais princips nemainās: jāspēj parādīt loģisku un dokumentētu pāreju no avota datiem līdz gala vērtībai.

Grāmatvediskais atspoguļojums: pārvērtēšanas rezerve, nolietojums un ieraksti

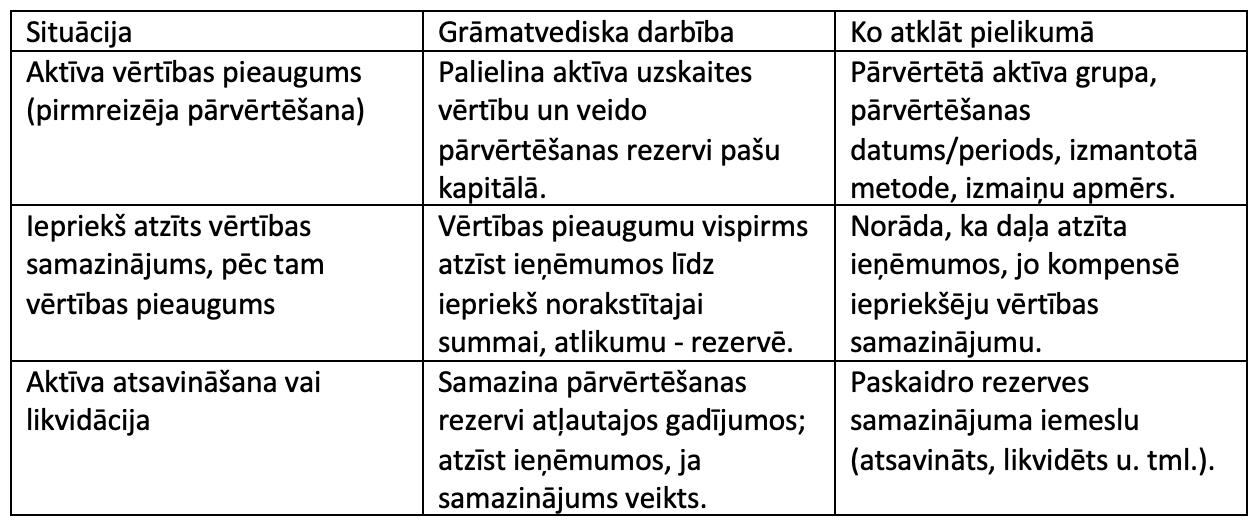

Ja pārvērtēšanas rezultātā rodas pozitīva starpība, tā tiek iekļauta gan attiecīgā aktīva postenī, gan pašu kapitāla postenī “Ilgtermiņa ieguldījumu pārvērtēšanas rezerve”. Taču ir būtisks izņēmums: ja iepriekš par to pašu pamatlīdzekli bija atzīts vērtības samazinājums izmaksās, pārvērtēšanas vērtības pieaugumu šajā apmērā neieskaita rezervē, bet atzīst ieņēmumos tajā gadā, kad konstatēts vērtības pieaugums.

Pēc pārvērtēšanas nolietojumu (ja aktīvam ir ierobežots lietošanas laiks) rēķina no jaunās uzskaites vērtības. Tas var palielināt nākamo periodu izmaksas un samazināt peļņu, taču vienlaikus bilance sniedz patiesāku priekšstatu par aktīvu vērtību.

Pārvērtēšanas rezerves samazināšana ir stingri ierobežota: to samazina, ja aktīvs atsavināts, likvidēts, vairs nav pamata vērtības palielināšanai, vai arī, ja uzņēmums aprēķina pārvērtētā aktīva nolietojumu. Rezervi nedrīkst izmaksāt, sadalīt dividendēs vai izmantot zaudējumu segšanai vai citiem mērķiem.

Vienkāršots piemērs

Atklājamā informācija gada pārskatā: ko parasti aizmirst

Pārvērtēšana palielina prasības pret finanšu pārskata pielikumu. Minimālais “praktiskais komplekts”, ko sagatavot, lai gada pārskats būtu pārliecinošs:

- pārvērtēšanas metode un tās piemērošanas nosacījumi grāmatvedības politikā;

- pamatlīdzekļu uzskaites grupas, kurām piemērota pārvērtēšana, un pārvērtēšanas datums vai periods (ja grupa pārvērtēta pakāpeniski);

- vai nekustamā īpašuma pārvērtēšanas pamatā ir sertificēta vērtētāja atzinums;

- kādu bilances vērtību attiecīgā grupa uzrādītu, ja tā nebūtu pārvērtēta (salīdzināmībasprincips);

- pārvērtēto pamatlīdzekļu vērtības izmaiņas pārskata gadā (sākums, palielinājumi, samazinājumi, nolietojums, atsavināšana);

- nodokļu piemērošanas skaidrojums pārvērtētajiem aktīviem (īpaši, ja izmantojot noteikumos paredzēto atklāsmi).

Nodokļu aspekts: ko pārvērtēšana (ne)dara uzņēmumu ienākuma nodoklim

Latvijā uzņēmumu ienākuma nodokļa sistēma ir balstīta uz ar nodokli apliekamo bāzi, kurā galvenie objekti ir sadalītā peļņa (dividendes u. c.) un nosacīti sadalītā peļņa (piemēram, ar saimniecisko darbību nesaistīti izdevumi u. c.). Līdz ar to pamatlīdzekļu pārvērtēšana pati par sevi parasti nav “automātisks nodokļa maksājums”. Tomēr jāņem vērā:

- pārvērtēšanas rezultāts maina grāmatvedības vērtības un turpmāko nolietojumu, kas ietekmē peļņas vai zaudējumu aprēķinu, bet ne vienmēr tieši ietekmē nodokļa bāzi konkrētajā periodā;

- atbilstoši gada pārskata noteikumiem finanšu pārskata pielikumā var tikt skaidrota pārvērtēto pamatlīdzekļu nodokļu piemērošana un norāde, ka pārvērtēšanas rezultātus

neņem vērā nodokļa aprēķinā (šī atklāsme jālasa kopā ar spēkā esošo uzņēmumu ienākuma nodokļa regulējumu); - ja pārvērtēšanas dēļ mainās aktīva bilances vērtība un vēlāk notiek atsavināšana vai darījumi ar saistītām personām, jāvērtē darījuma atbilstība tirgus vērtībai un attiecīgo

normu ietekme uz nodokļa bāzi.

Praktiski: pārvērtēšanu plānojiet kopā ar finanšu pārskata sagatavošanu un, ja aktīvi ir nozīmīgi, savlaicīgi iesaistiet vērtētāju un grāmatvedības politikas pārskatīšanu.

Pārbaudes saraksts: kā īstenot pārvērtēšanu droši un sakārtoti

- Inventarizējiet pamatlīdzekļus un sakārtojiet uzskaites grupas (kas tieši ietilpst “grupā”).

- Grāmatvedības politikā definējiet būtiskuma sliekšņus un pārvērtēšanas pieeju.

- Izvēlieties vērtības noteikšanas metodi un avotus; nekustamajam īpašumam - sagatavojiet

sertificēta vērtētāja atzinumu. - Dokumentējiet pārvērtēšanas datumu (bilances datums vai pārskata gada laikā veikta

pakāpeniska pārvērtēšana). - Iegrāmatojiet pārvērtēšanu: aktīva vērtība, pārvērtēšanas rezerve, ieņēmumi par iepriekš atzītu vērtības samazinājumu.

- Pārskatiet nolietojuma aprēķinu nākamajiem periodiem un atjaunojiet aprēķinu dokumentāciju.

- Sagatavojiet pielikuma atklājamās informācijas sadaļu (t.sk. salīdzināmība - kāda būtu vērtība bez pārvērtēšanas).

- Ieviesiet ikgadēju pārskatīšanas procedūru, lai izvērtētu, vai jāveic turpmāka pārvērtēšana.

Biežāk uzdotie jautājumi

Vai pārvērtēšanu drīkst veikt tikai vienam objektam?

Parasti nē. Ja izmanto pārvērtēšanas metodi, noteikumi paredz pārvērtēt visu pamatlīdzekļu uzskaites grupu, lai izvairītos no izlases veida pieejas.

Vai pārvērtēšanas rezerve ir “brīva nauda”, ko var sadalīt dividendēs?

Nē. Likums tieši aizliedz pārvērtēšanas rezervi izmaksāt vai izmantot dividendēm, zaudējumu segšanai, pamatkapitāla palielināšanai vai citiem mērķiem.

Vai pēc pārvērtēšanas obligāti jāpalielina nolietojums?

Ja aktīva lietderīgās lietošanas laiks ir ierobežots, nolietojumu rēķina no jaunās uzskaites vērtības. Tas parasti palielina nolietojuma izmaksas nākamajos periodos.

Cik bieži jāveic pārvērtēšana?

Atkarīgs no aktīva vērtības izmaiņām. Ja vērtība mainās būtiski - pārvērtē biežāk; ja nenozīmīgi - praksē var pietikt ar pārvērtēšanu reizi trīs vai piecos gados, bet ikgadēji vērtība jāpārskata.

Nobeigumā...

Pamatlīdzekļu pārvērtēšana ir noderīgs instruments, ja tā tiek darīta sistemātiski: ar skaidru politiku, pierādāmu vērtējumu, korektu atklājamās informācijas sagatavošanu un izpratni par to, kā mainās nolietojums un pašu kapitāls. Ja plānojat pārvērtēšanu lieliem aktīviem vai vairākām grupām vienlaikus, ieteicams sagatavot vienotu pārvērtēšanas “mapīti” (lēmumi, atzinumi, aprēķini, pielikuma tabulas), lai process būtu pārskatāms arī pēc gada.

Avoti:

- likumi.lv/ta/id/277779

- likumi.lv/ta/id/278844

- likumi.lv/ta/id/324249

- likumi.lv/ta/id/328707

- likumi.lv/ta/id/292700

- vid.gov.lv (UIN BUJ)

Pēdējo reizi atjaunots 2026.gada 16.februārī